Martbericht

Wohnimmobilien im Höhenflug .

Doch der Aufwind wird schwächer –

Stuttgart vor dem Abstieg?

In Deutschland steigen die Hauspreise. Das ist zwar nicht neu. Aber das ist auch nur einer der Aspekte derGeschichte, denn vieles am Immobilienmarkt spielt sich „unter der Oberfläche“ ab. Wer eine Entscheidung zu treffen hat, eine Immobilie zu kaufen oder zu verkaufen, der kommt nicht umhin, einen Blick auf den Markt als Ganzes zu werfen. Steigen die Preise, oder fallen sie? Wie sind die Aussichten? Bei alledem lässt sich eine beobachtete Preisentwicklung im Bundesdurchschnitt immer weniger auf eine einzelne Immobilie übertragen.

Der Markt ist heterogener geworden. Aus diesem Grund hatten wir bereits im Jahr 2017 eine unserer Studien betitelt mit: „Die Metamorphose des deutschen Wohnimmobilienmarktes“. Seinerzeit thematisierten wir die immer stärkere Spreizung der Preisentwicklung zwischen großen und

kleinen Städten.

Doch der Wandel geht weiter, und er ist keine Einbahnstraße. Demografische Entwicklungen haben gedreht und führen dazu, dass die Größe einer Stadt allein nicht mehr ein so großer Pluspunkt ist wie früher. Die auf EU-Ebene gesteckten Klimaschutzziele führen dazu, dass energetische Eigenschaften eines Hauses wie die Wärmedämmung oder die Heizung an Bedeutung für den Preis eines betreffenden Hauses weiter zunehmen.

Sie sind ein weiterer Grund dafür, dass es bei der Preisbestimmung von Immobilien immer mehr auf das konkrete Objekt ankommt als auf die allgemeine Marktentwicklung.

In der hier vorliegenden Studie wollen wir neben einer Einschätzung der allgemeinen Marktentwicklung – diese bleibt trotz allem unerlässlich – einen genaueren Blick auf die sich wandelnden demografischen Entwicklungen und deren Konsequenzen für den Immobilienmarkt werfen.

Quelle: 26.08.2021 Dr. Thomas Meißner, Leiter Makro- und Strategy-Research, LBBW

Autor: Martin Güth, CQF, Senior Economist, LBBW

Foto: auremar – stock.adobe.com

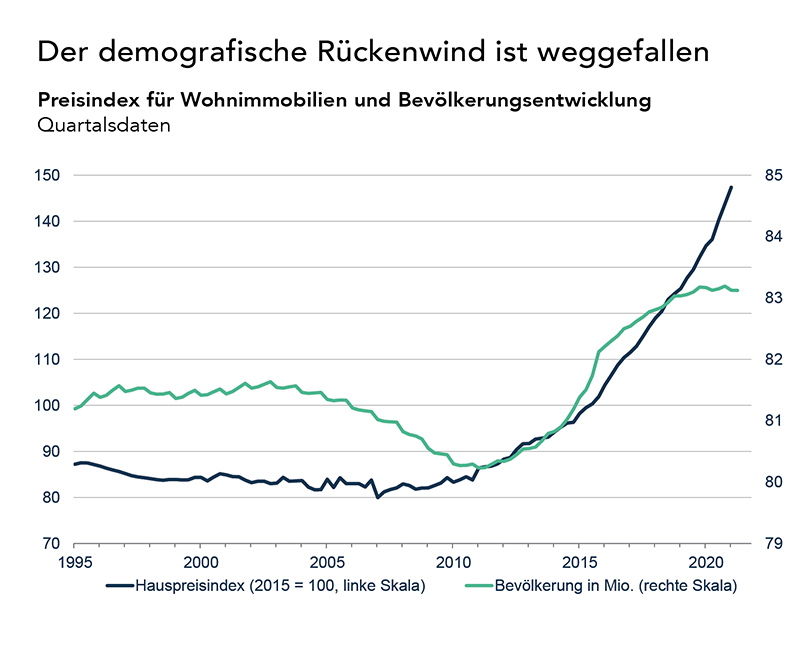

Die Preise für Wohnimmobilien in Deutschland haben in den vergangenen Quartalen ihren Anstieg noch einmal beschleunigt. Es hätte u. E. durchaus Gründe für eine Abschwächung gegeben. So ist die Anzahl der Beschäftigten aktuell niedriger als vor Ausbruch der Corona-Pandemie. Auch ist das Bevölkerungswachstum 2020, erstmals seit 2011, zum Stillstand gekommen. Zudem liegt das Bewertungsniveau der Wohnimmobilien insgesamt deutlich höher als in früheren Zeiten.

Rückenwind haben dem Immobilienmarkt ein zunehmendes Arbeiten von daheim (Homeoffice) gegeben und weiter gesunkene Zinsen. Zudem führen immer mehr Banken Verwahrentgelte auf Guthaben von Privatkunden ein bzw. setzen die Freibeträge hierfür herab, was Sparer nach alternativen Anlageformen für ihre Ersparnisse suchen lässt,

z. B. Immobilien.

Für Deutschland insgesamt sehen wir den Markt weiterhin in guter Verfassung. Nach wie vor dürfte eine deutlich aufgestaute Nachfrage nach Wohnraum bestehen. Das Zins- bzw. Renditeniveau von Hypothekendarlehen und Anleihen ist seit Jahresbeginn per Saldo etwas angestiegen und wird u. E. in den kommenden Jahren weiter anziehen, wenngleich in moderatem Tempo. Zusammengenommen erwarten wir, dass die Preise von Wohnimmobilien, nach vorn blickend, weiter aufwärts tendieren. Das derzeitige Tempo des Preisanstiegs stufen wir bei alledem als nicht nachhaltig ein, es sollte mittelfristig nachlassen.

Wichtig ist zu beachten, dass sich der Markt weiterhin heterogen entwickeln dürfte. Individuelle Merkmale einer Immobilie wie deren Lage und deren Energieeffizienz gewinnen an Bedeutung und können zu einer Preisentwicklung deutlich abweichend vom bundesdeutschen Durchschnitt führen.

Einen genaueren Blick werfen wir in dieser Studie auf demografische Entwicklungen. Wir zeigen, dass die Metropolstädte zuletzt eine gedämpftere Einwohnerentwicklung erlebten. Dieser moderatere Trend wird sich u. E. vorerst fortsetzen und einem Heißlaufen der Immobilienmärkte in den entsprechenden Städten entgegenwirken. Besonders sticht hier Stuttgart hervor, das unter den großen Städten 2020 den stärksten Einwohnerrückgang verzeichnete. Mit Blick auf die lange Frist verfügen die in der Vergangenheit stark gewachsenen Städte über eine jüngere Bevölkerung als Regionen mit rückläufiger Bevölkerung. Dies stellt einen Pluspunkt für ihre künftige Einwohnerzahl und somit auch für ihren Immobilienmarkt dar.

Quelle: 26.08.2021 Dr. Thomas Meißner, Leiter Makro- und Strategy-Research, LBBW

Autor: Martin Güth, CQF, Senior Economist, LBBW

• Der Wohnungspreisanstieg

der vergangenen zehn Jahre vollzog sich nicht nur vor dem Hintergrund stetig sinkender Zinsen bei gleichzeitigem Lohn- und Beschäftigungwachstum, sondern basierte auch auf einer fundamentalen Knappheit an Wohnraum aufgrund einer wachsenden Bevölkerung.

• Letzterer Punkt ist deutlich schwächer geworden, da die Corona-Pandemie die Zuwanderung bremst.

• Langfristig ist die deutsche Zuwanderungspolitik und die Attraktivität Deutschlands als Lebens- und Arbeitsort ein entscheidender Parameter für das Bevölkerungswachstum.

• Auf lokaler Ebene gilt ent- sprechendes hinsichtlich der Veränderung der Einwohneranzahl einer Stadt

Quelle: Refinitiv, LBBW Research

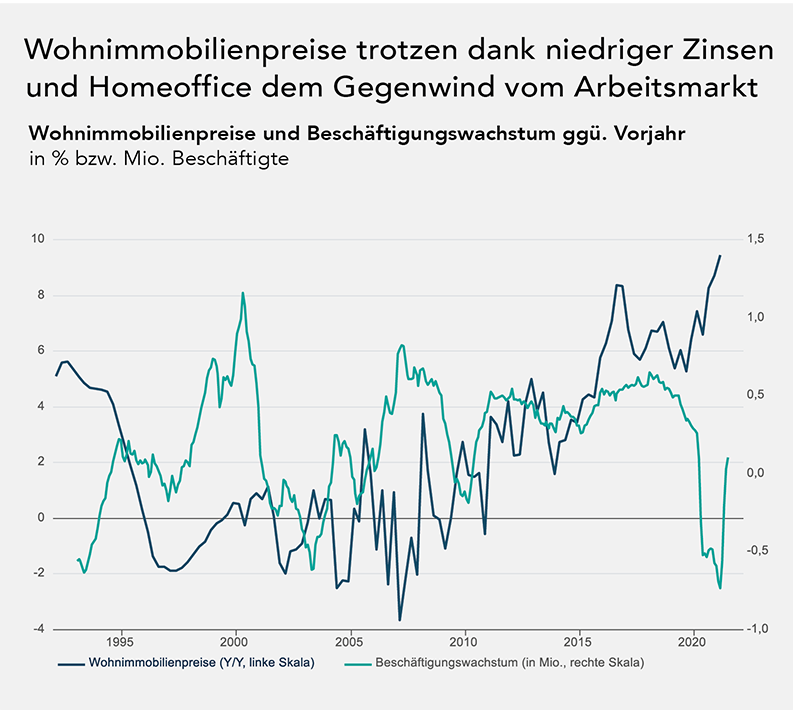

• Die scharfe Rezession im ersten Halbjahr 2020 hat die Anzahl der Beschäftigten in Deutschland sinken lassen. Eine verschlechterte Erwerbslage sowie Sorgen um den eigenen Arbeitsplatz

dürften für sich genommen zu einem nachlassenden Kaufinteresse in der Bevölkerung führen und den Immobilienmarkt belasten.

• Dennoch hat das Tempo des Preisanstiegs zugenommen. Ähnlich wie am Aktienmarkt rechnen die Akteure offenbar mit einer raschen Konjunkturerholung und gewichten die

Wirkung des niedrigen Zinsniveaus stärker als den fundamentalen Gegenwind.

• Hinzu kommt, dass das zunehmende Arbeiten von daheim den Stellenwert der Wohnqualität erhöht.

Quelle: Refinitiv, LBBW Research

• Unsere Prognosen sehen für die nächsten Monate und Jahre moderate Zinsanstiege voraus.

• Das aktuelle Anleihekaufprogramm der EZB (PEPP) läuft noch bis mindestens März 2022. Eine erste Anhebung der Leitzinsen erwarten wir derzeit nicht vor 2024. Somit dürfte das Zinsumfeld

auf absehbare Zeit auf einem tiefen Niveau bleiben und insbesondere den Kaufkraftverlust (die Inflation) nicht kompensieren.

• Für Anlagedruck sorgt zudem, dass immer mehr Banken für Privatkunden Verwahrentgelte auf Bankguthaben einführen. Dies übt offenbar eine starke psychologische Wirkung aus. Nach Abzug von Inflation war die Verzinsung indes auch zuvor schon stark negativ.

Quelle: Refinitiv, LBBW Research

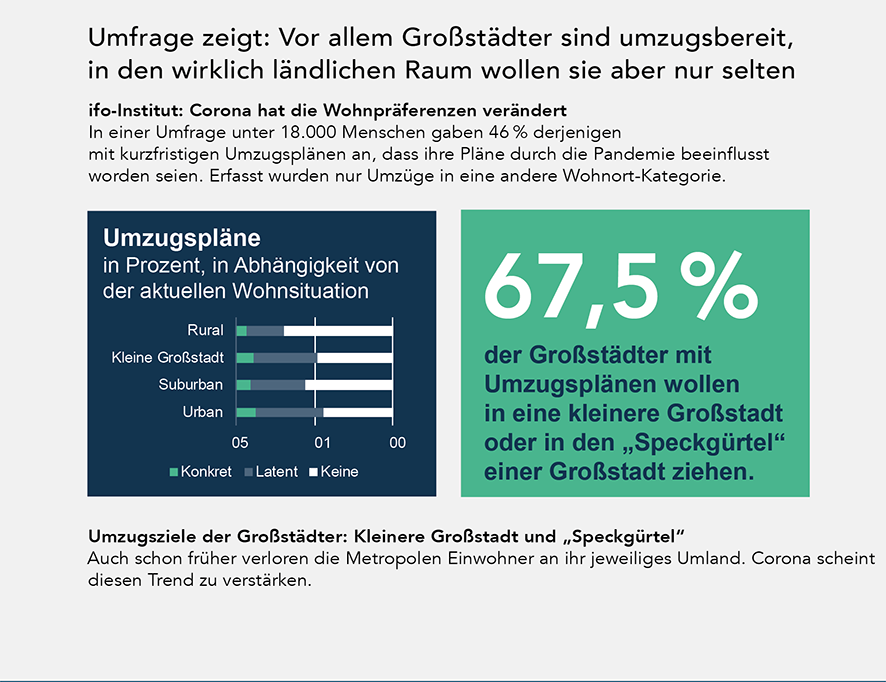

Quelle: Wie beeinflusst die Corona-Pandemie die Wohnortpräferenzen? | Veröffentlichung | ifo Institut

• Die Bevölkerungsgröße Deutschlands stagnierte im vergangenen Jahr.

• In Stuttgart war bereits im Jahr 2019 eine Stagnation zu beobachten. Seit Ende 2019 verlor Stuttgart rund 12.000 Einwohner: 1,9 % der Bevölkerung.

• Die schwächere Entwicklung Stuttgarts korrespondiert mit jener am Arbeitsmarkt. Von2018 bis 2020 kletterte die Arbeitslosenquote Stuttgarts von 4,2 % auf 5,3 %, während jene Deutschlands „nur“ von 5,2 % auf 5,9 % anstieg. Der Strukturwandel im Automobilsektor hinterlässt seine Spuren. Wir erwarten hierdurch auch künftig zwar keine massive, aber doch eine andauernde Belastung.

Quelle: Refinitiv, LBBW Research

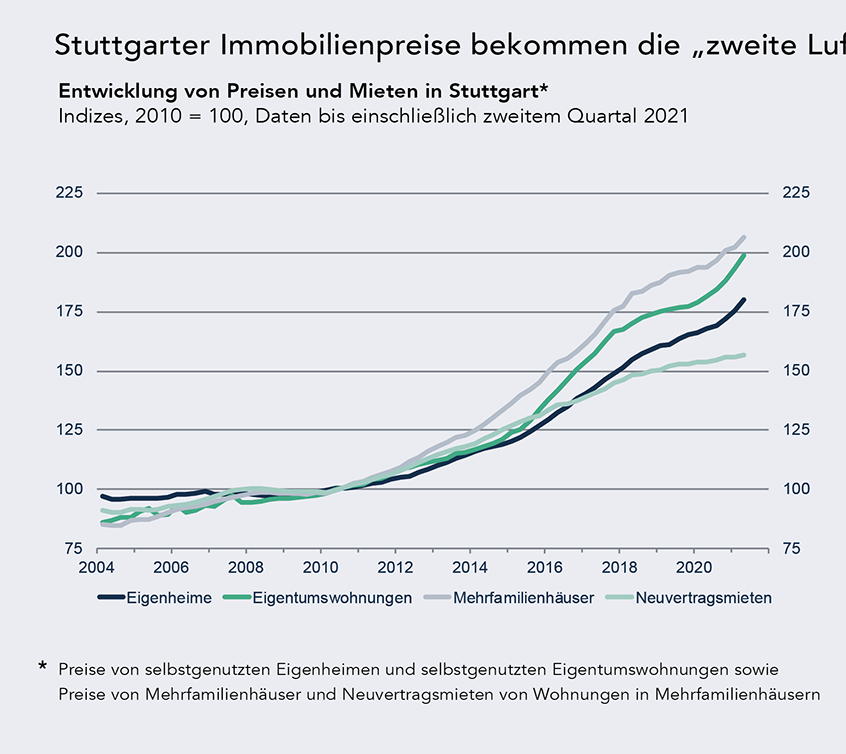

• Nach einer Phase der Beruhigung haben die Preise für Wohnimmobilien in Stuttgart zuletzt wieder kräftiger zugelegt. Selbstgenutzte Eigenheime sind fast 10 % teurer als vor Jahresfrist. Die Preise von Mehrfamilienhäusern und selbstgenutzten Eigentumswohnungen legten um rund 7 % zu.

• Die Mieten wuchsen in den vergangenen Quartalen dagegen mit Raten von 1 % bis 2 %. Zum Vergleich: Zwischen Q1 2011 und Q4 2018 kletterten sie im Schnitt um 5 % p.a.

• Die Leerstandsquote von Geschosswohnungen sank von 1,7 % im Jahr 2010 auf 0,5 % im Jahr 2018 und stagnierte 2019. Angesichts des Einwohnerrückgangs wird sie u. E. künftig etwas steigen.

Quelle: Kommunales Einwohnermelderegister, Refinitiv, vdpResearch, LBBW Research

Foto: NDABCREATIVITY – stock.adobe.com

Fazit für Stuttgart

Der Einwohnerzuwachs Stuttgarts schwächte sich beginnend mit dem Jahr 2016 ab. Hierzu dürften starke Mietpreisanstiege sowie der Strukturwandel der Automobilindustrie beigetragen haben. Diese Branche, für die Stadt Stuttgart und deren Umland von herausgehobener wirtschaftlicher Bedeutung, sieht sich mit dem absehbaren Ende des Verbrennungsmotors für Autos in Europa derzeit großen Herausforderungen gegenüber. Unseres Erachtens dürfte der Wechsel zur Elektromobilität den Unternehmen durchaus gelingen. Bei der Anzahl der Beschäftigten dürfte der Strukturwandel gleichwohl Spuren hinterlassen und sich auch künftig in einer gedämpfteren Entwicklung der Anzahl der Einwohner Stuttgarts niederschlagen.

Seit 2020 vollzieht sich ein spürbarer Rückgang der Einwohnerzahlen. Neben dem bereits erwähnten Strukturwandel dürfte insbesondere die Corona-Pandemie hierzu beigetragen haben. Diese verringerte deutschlandweit die Zuwanderung aus dem Ausland. Zudem dürften aufgrund von Fernunterricht an den Hochschulen viele Studienanfänger die Verlagerung ihres Wohnsitzes an den Studienort aufgeschoben haben. Diese Vermutung wird gestützt durch einen für Stuttgart gemeldeten starken Rückgang der Anzahl der 18- bis 30-Jährigen. Belastbare Daten zum Ausmaß dieses Effekts fehlen bei alledem bislang.

Die demografisch belastenden Effekte durch die Corona-Pandemie dürften zwar in der Zukunft teilweise wieder ausgeglichen werden. Die Zuwanderung nach Deutschland wird aber u.E. auch künftig schwächer ausfallen als in den vergangenen zehn Jahren.

Der Stuttgarter Wohnungsmarkt ist in den zurückliegenden Jahren immer enger geworden. Preise und Mieten sind kräftig gestiegen. Bis der Mangel an Wohnraum aufgelöst ist, werden wohl noch viele Jahre ins Land gehen. Wer eine Wohnung kaufen oder mieten möchte, für den wird der Markt wohl noch für einige Zeit quälend eng bleiben. Doch erwarten wir, dass sich die Situation tendenziell eher entspannen denn noch weiter verschärfen wird. Für Immobilienbesitzer bedeutet dies, dass der massive Preisanstieg der vergangenen Jahre in eine Plateaubildung übergehen sollte. Auch wenn der Markt ein Verkäufermarkt bleibt und noch viel aufgestaute Nachfrage fortbesteht, dürfte die schwächere Einwohnerentwicklung nicht spurlos an der weiteren Entwicklung der Immobilienpreise vorrübergehen.

Quelle: 26.08.2021 Dr. Thomas Meißner, Leiter Makro- und Strategy-Research, LBBW

Autor: Martin Güth, CQF, Senior Economist, LBBW