Immobilienpreise fallen –

nach Jahren des Booms

Der jahrelange Aufwärtstrend bei Wohnimmobilienpreisen ist zu Ende“, sagt Jens Tolckmitt, Hauptgeschäftsführer des Verbands der Pfandbriefbanken (vdp). Laut dem Immobilienpreisindex des vdp verbilligten sich im dritten Quartal 2022 Wohnungen und Häuser gemessen am Vorquartal um 0,7 Prozent.

„Die zahlreichen Belastungsfaktoren für die Volkswirtschaft insgesamt und damit auch für den Immobilienmarkt, wie zum Beispiel gestiegene Zinsen und Inflationsraten, reale Einkommenseinbußen bei potenziellen Käufern und anhaltende politische und wirtschaftliche Unsicherheiten, schlagen sich sukzessive im vdp-Index nieder. Nachdem die Preise für Wohnimmobilien mehr als zwölf Jahre lang gestiegen sind, sind sie nun erstmals wieder leicht gefallen“, so Jens Tolckmitt, der zugleich versicherte: „In herausfordernden Zeiten hat der Immobilienmarkt in Deutschland stets seine Robustheit unter Beweis gestellt. Wir gehen per se heute davon aus, dass dies auch jetzt wieder so sein wird.“

Dazu noch ein paar Zahlen: Zwar weisen die Immobilienpreise in Deutschland im dritten Quartal 2022 noch einen Anstieg um 4,7 % gegenüber dem dritten Quartal 2021 auf, gegenüber dem zweiten Quartal 2022 sind sie jedoch um 1,0 % gefallen. Der vdp-Index steht nun bei 192,8 Punkten (Basisjahr 2010 = 100 Punkte) und verzeichnet damit den ersten Rückgang seit 2011. Der Index basiert auf einer von vdp-Research quartalsweise durchgeführten Auswertung echter Immobilientransaktionsdaten von mehr als 700 Kreditinstituten.

Wohnimmobilien in Deutschland verteuerten sich im Vorjahresvergleich (Q3 2022 zu Q3 2021) um 6,1 %, während die Preise für Gewerbeimmobilien um 0,6 % fielen. Zurückzuführen ist dieser Rückgang auf die Entwicklung der Einzelhandelsimmobilienpreise, die auf Jahressicht um 5,8 % nachgaben. Büroimmobilienpreise zogen hingegen im gleichen Zeitraum um 1,4 % an.

Ein anderes Bild zeigt sich beim Quartalsvergleich (Q3 2022 zu Q2 2022): In diesem Zeitraum waren Rückgänge sowohl bei den Wohnimmobilien- (-0,7 %) als auch bei den Gewerbeimmobilienpreisen (-2,2 %) zu verzeichnen. Dabei fielen die Preise für Büroimmobilien (-1,6 %) weniger stark als die Preise für Einzelhandelsimmobilien (-3,9 %).

Die positive Entwicklung der Wohnimmobilienpreise im Vorjahresvergleich in Höhe von 6,1 % ergibt sich aus Preisanstiegen sowohl des selbst genutzten Wohneigentums (+8,3 %) als auch der Mehrfamilienhäuser (+4,1 %). Demgegenüber ist beim Blick auf die Entwicklung seit dem zweiten Quartal 2022 festzustellen, dass sich das selbst genutzte Wohneigentum noch leicht verteuert hat (+0,5 %), wohingegen die Preise für Mehrfamilienhäuser um 1,9 % nachgegeben haben.

Die Liegenschaftszinsen legten sowohl auf Jahressicht (+0,6 %) als auch auf Quartalssicht zu (+3,6 %). Ebenso positiv entwickelten sich die Neuvertragsmieten, die sich gegenüber dem dritten Quartal 2021 um 4,8 % und gegenüber dem direkten Vorquartal um 1,6 % erhöhten. Die nach wie vor hohe Nachfrage auf dem Mietwohnungsmarkt stößt auf einen Mangel an bezahlbarem Wohnraum, der beispielsweise auf den rückläufigen Wohnungsneubau sowie auf die durch den Ukraine-Krieg ausgelöste Flüchtlingsmigration zurückzuführen ist. „Hinzu kommt als Nachfrager die Gruppe derjenigen, die eigentlich kaufinteressiert sind, für die der Traum vom Eigenheim aufgrund der Inflation und der Zinsanstiege aber vorerst zwangsweise unerfüllt bleibt“, erläuterte Tolckmitt.

Im Hinblick auf die zukünftige Preisentwicklung äußerte sich Tolckmitt wie folgt: „Im Gesamtjahr 2022 dürfte es im Vorjahresvergleich aufgrund der hohen Steigerungsraten in den ersten sechs Monaten noch zu einem Plus bei der Preisentwicklung der Wohnimmobilien reichen. Auf Quartalsbasis rechnen wir mit einem anderen Ergebnis: Die aktuelle Entwicklung wird sich voraussichtlich fortsetzen, das heißt, es ist von weiterhin moderaten Preisrückgängen bei den Wohnimmobilienpreisen auszugehen. Aufgrund der weiterhin hohen Nachfrage nach Wohnraum sind aus heutiger Sicht aber keine Preiseinbrüche zu erwarten.“

Warum ein Ende des Höhenflugs?

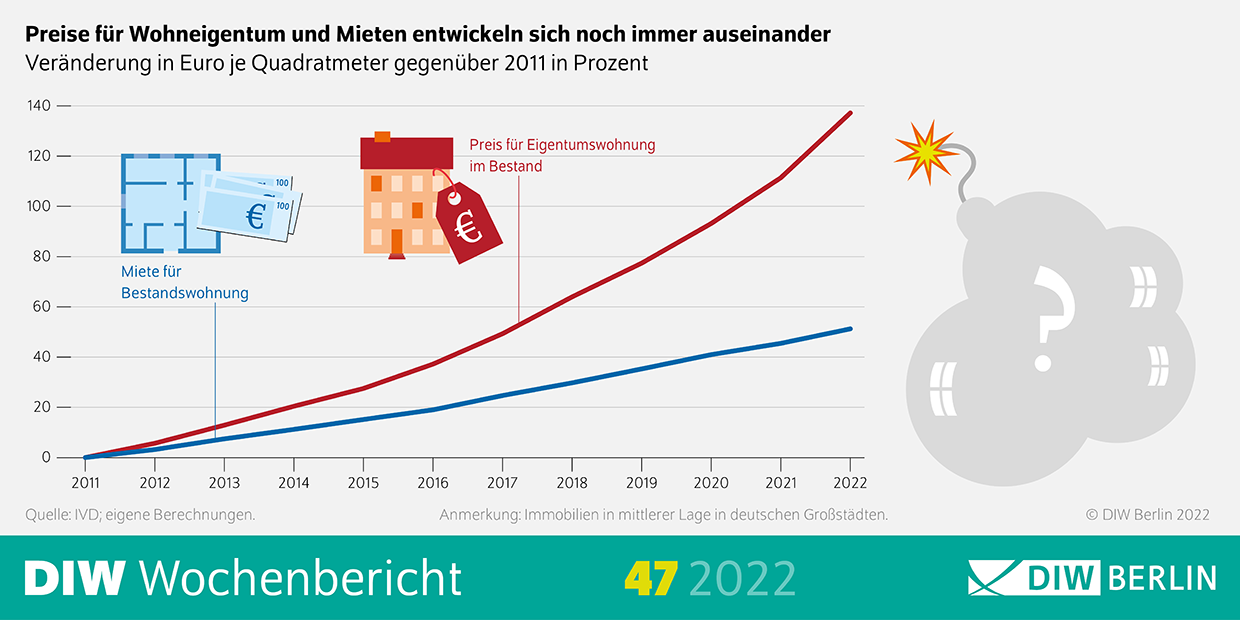

Wann lohnt sich ein Immobilienkauf? Entweder wenn der Käufer durch Mieteinnahmen den Kaufpreis der Immobilie wieder hereinbekommt oder durch die eingesparte Miete bei einer Eigennutzung. Wichtig dabei: ein überschaubarer Zeitraum. Laut einer Studie des Deutschen Instituts für Wirtschaftsforschung (DIW) kostete eine Immobilie in Großstädten zuletzt so viel wie 28 Jahresmieten – ein Höchststand seit Mitte der 1990er-Jahre. Untersucht wurden 97 Städte, für die über die Jahre ausreichende und lückenlose Preisinformationen zur Verfügung standen.

Dass sich Kaufpreise und Mieten derart auseinanderentwickeln, ist laut DIW bedenklich: die Immobilienpreise sollten sich langfristig im Einklang mit den Mieten entwickeln, für die wiederum die verfügbaren Einkommen ein wichtiger Faktor sind. Ist das nicht der Fall, liegt der Verdacht nahe, dass Immobilien als Spekulationsobjekte genutzt werden und es zu Preisblasen kommt. Statistische Tests, die die DIW-Studienautoren durchgeführt haben, bestätigen solche spekulativ bedingten Preisübertreibungen.

Dennoch dürfte der Immobilienmarkt in Deutschland noch vergleichsweise stabil bleiben. Zwar verschlechtern sich die Finanzierungsbedingungen infolge der steigenden Zinsen zusehends. Die Banken vergeben zudem schon seit Anfang 2022 deutlich weniger neue Wohnungsbaukredite. Dennoch: Der Anteil der Kredite mit einer längerfristigen Zinsbindung ist nach wie vor relativ hoch und eine um sich greifende Verschuldung der privaten Haushalte nicht abzusehen. Und vor allem gehen die hohen Immobilienpreise weiterhin vielerorts auf eine hohe Nachfrage bei gleichzeitig geringem Angebot zurück. In vielen deutschen Großstädten wächst die Bevölkerung wieder, während aufgrund der ungünstigeren Finanzierungsbedingungen, enorm gestiegener Baukosten und vielerorts auch personeller Engpässe zu wenige neue Wohnungen entstehen.

„Wir stehen in Deutschland zwar nicht vor dem Platzen einer riesigen Immobilienpreisblase, aber Preiseinbrüche von bis zu zehn Prozent bei Eigentumswohnungen und Eigenheimen sind durchaus möglich“, sagt DIW-Studienautor Konstantin Kholodilin.

Neubauten: Zahl der Stornos steigt

Unterdessen steigt im Wohnungsbau die Zahl der Stornos. Das geht aus einer Umfrage des ifo Instituts hervor. Im November waren 16,7 Prozent der Unternehmen betroffen, nach 14,5 Prozent im Vormonat. „Zwar verfügen die Unternehmen noch über gut gefüllte Auftragsbücher, aber die immer weiter steigenden Baupreise, höhere Zinsen und geringere Fördermöglichkeiten belasten das Neugeschäft und führen bereits seit einigen Monaten zu auffällig vielen Stornierungen. Die Unternehmen sind sehr besorgt“, sagt ifo-Forscher Felix Leiss.

Ausblick: Baupreise steigen weiter

Die Geschäftserwartungen für das kommende halbe Jahr trübten sich nochmals ein. Mit minus 60,9 Punkten markierten sie einen neuen Negativrekord seit Beginn der Erhebung 1991. „Die Geschäftsperspektiven im Wohnungsbau erscheinen finster, eine Mehrheit der Unternehmen befürchtet Rückgänge im kommenden halben Jahr“, sagt Leiss weiter. Die Preispläne sanken nur leicht, von 51,0 auf immer noch sehr hohe 45,4 Punkte. „Trotz der bereits geschwächten Nachfrage müssen viele Betriebe auf weitere Preisanhebungen setzen, um die hohen Material- und Kraftstoffkosten an die Kunden weiterzureichen. Die Baupreise steigen weiter“, erklärt Leiss.

Moderat steigende Bauzinsen erwartet

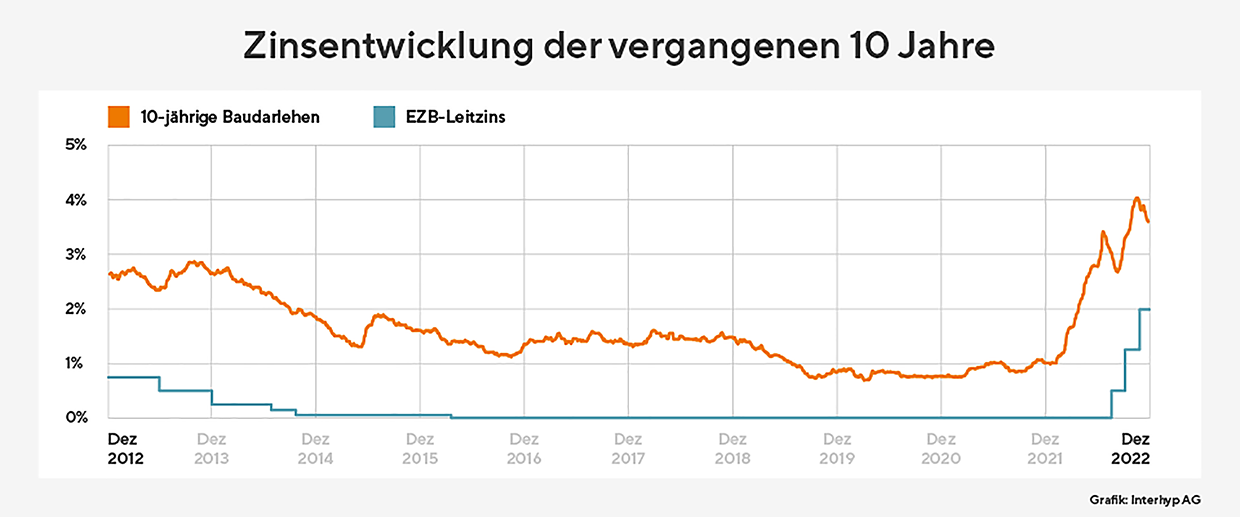

Immobilienkaufende und Eigentümerinnen und Eigentümer konnten sich Anfang Dezember über einen Zinsrückgang bei Immobilienkrediten von fast 0,5 Prozentpunkten freuen. Nachdem sich die Zinsen von August bis Oktober von rund 2,7 Prozent auf über 4 Prozent verteuert hatten, sind Darlehen mit zehnjähriger Zinsbindung aktuell im Durchschnitt für rund 3,6 Prozent abzuschließen. Bei Bestanbietern sind Zinssätze unter 3,5 Prozent möglich. Darauf weist die Interhyp AG hin, Deutschlands größter Vermittler privater Baufinanzierungen. „Für Interessentinnen und Interessenten ergeben sich aktuell durchaus Chancen. Durch Zinsvergleiche können sie einerseits Zinsschwankungen und -dellen nutzen und so Finanzierungskosten sparen. Andererseits sehen wir auf dem Immobilienmarkt aktuell mehr Angebote und einen größeren Spielraum für Preisverhandlungen“, sagt Mirjam Mohr, Vorständin für das Privatkundengeschäft der Interhyp AG. „Die Zinsen sind zwar deutlich höher als vor einem Jahr, eine größere Objektauswahl und fallende Preise eröffnen aber wieder Möglichkeiten.“

Im Interhyp-Bauzins-Trendbarometer für Dezember sahen die monatlich befragten Expertinnen und Experten von zehn Kreditinstituten kurzfristig eine Seitwärtsbewegung und erwarteten zum Jahreswechsel Zinsen von 3,5 bis 4 Prozent für zehnjährige Darlehen. Damit liegt das für den Beginn 2023 erwartete Niveau leicht unter der Prognose der vergangenen Monate, als einige Experten noch 4,5 Prozent erwartet hatten. Auch auf Halbjahres- und Jahressicht haben einige Experten ihre Prognose nach unten korrigiert, die Mehrheit erwartet nun gleichbleibende bis leicht steigende Zinsen, im vergangenen Monat hatte eine Mehrheit fürs nächste Jahr noch mehr Aufwärtspotenzial vorhergesehen. Mirjam Mohr: „Für 2023 erwarten wir, dass Immobilieninteressentinnen und -interessenten von Preisrückgängen und Zinsschwankungen bei insgesamt eher moderat steigenden Zinsen profitieren.“

„Dass die Bauzinsen im ersten Halbjahr 2023 weiter steigen, ist wahrscheinlich“, meint Michael Neumann, Zinsexperte des Kreditvermittlers Dr. Klein. So erwartet er für das erste Halbjahr, dass die Zinsspanne für ein 10-jähriges Immobiliendarlehen sich zwischen 3,5 % bis 4,5 % bewegt. Wobei diese Aufwärtsbewegung in der Zinsentwicklung vor dem Hintergrund einer drohenden Rezession nicht geradlinig verlaufen sollte, vielmehr ist mit Schwankungen der Bauzinsen zu rechnen.

djd